目 次 グローバル化が進んだビジネスの世界において、リスク管理の重要性が益々高まっていると感じておられる方は多いと思います。例えば為替においても、昨秋まで、ドルでは80円/ドル、ユーロでは105円/ユーロの周りで変動していたのですが、ドルについては昨年10月から、ユーロについては8月からほぼ単調に円安に振れ、当時に比べると円は、ドルに対して約20%、ユーロに対して約30%も安くなっています。 最近では輸出産業が活況を呈する反面、原油やLNGを輸入しているエネルギー産業は溜め息交じりの状況に陥っています。電力業界ではリスクをリスクと捉えないことでリスク管理を怠った原子力発電の問題が重なって、大幅な値上げ申請が平然となされつつあることは皆様ご存じのとおりです。 ビジネスの大小にかかわらず、リスク管理は不可欠であることは言うまでもありません。リスク管理においては、まずリスクを洗い出し、リスクが顕在化した場合の状況を予測し、その対応策の腹積もりを持っておくことが大切です。 さて、SD閑話-19でもお話ししたのですが、関西方面の知人からマンション建設とその経営の話を聞きました。その話によると、金融機関から建設資金を借り入れている35年間にわたって、初期投資額に対して毎年約3%の現金が手許に残る予定だとのことでした。 ただ、一般的には返済の終わりごろになると、支出として計上できる融資金の支払利息や減価償却費が少なくなり、見かけ上の不動産所得が多くなるので、それをベースとして計算する所得税や住民税が高くなると聞くし、また、手許に残る現金は、所得から元金支払い分を引いて減価償却費を加えたものだが、返済の終わりころは元金支払い分が増えて減価償却が減っているので、手許に現金が残るだろうかと不安を感じていると話していました。 このような定性的な話は、オーナーだけでなく建設会社も不動産管理会社ももっともらしく話すのですが、具体的に数値で説明されることは少ないようです。話はそれますが、アベノミクスの3本の矢の政策で、物価が2%上がって、給料もそれに連れられて上がるとは聞いても、物価だけ上がって給料が上がらない時期がどのくらい続くのだろうと不安を感じます。 しかし、因果関係図もどきの図を示しながらそれぞれの立場で都合の良い話をする人がいるぐらいで、定量的な説明をしてくれる人はいないのが現状です。よく似た状況ですよね。 さて、話を元へ戻しましょう。マンション経営も、小さいとは言えビジネスですから、上述のようにリスク管理を含めて経営条件に関する定量的な検討が必要です。そんなわけで今回、シミュレーション・モデルを構築して知人をサポートすることにしました。 マンション経営を小さなビジネスと見立てたSDモデルそのものに興味をお持ちの方は、SD閑話-19をご覧ください。一方このSD閑話-20では、マンション経営に興味をお持ちの方の参考になるように、モデルそのものについてはなるべく触れず、シミュレーション結果を使って経営条件における不確定要素の影響や元利均等法と元金均等法の返済方法の影響などについてお話しします。 なお、最終章で説明しますが、ここで取り上げたモデルは、2つの方法でご利用いただけます。 (1)モデルをダウンロードしてご自分のPs Studioの上で開き、シミュレーションに供する。 (2)経営条件のExcelシートを作成して所定のメールアドレスへ送り、無料のシミュレーションを依頼する。 いずれについても、SD閑話-19と-20の巻末に利用方法に関する具体的な情報を記載していますので、ご参照下さい。 事業主は土地を所有していて、金融機関から建設費を借り入れてマンションを建設します。経営に関する諸条件を与えて、確定申告ベース(年単位)で長期収支予測をシミュレーションします。ただし、借入金の返済は月単位で計算し、それを年間積算して年単位に換算します。 全体モデルを構成する要素モデルは、借入金の返済、収入、減価償却、資産税、各種経費、所得税・地方税、相続税評価額です。以上の収入と支出に関する要素モデルを使って、不動産所得を計算し、それを所得税・地方税の要素モデルに戻して、税金の計算をし、さらには納税の前と後の手許現金を計算します。 2.1 マンション経営のメインモデル メインモデルの構造図を以下に示します。

モデルの構造は、メインモデルと前述の7種類の要素モデルによる2階層モデルです。横長の八角形のシンボルが各要素モデルの器を表しています。それぞれの器の左側に並んでいるのは建設または経営に関する条件変数で、右側に並んでいるのは、最終または中間の結果に関する変数です。メインモデルの右下の部分が最終段階の計算部分で、ここで不動産所得と手許現金とを計算しています。 各要素モデルの中の定義式は、一般的な不動産関連の知識に基づいて記載していますが、極一部については悪影響が少ない範囲で簡略化している部分があります。 2.2 経営条件の設定テーブル モデルでは、マンションの建設と経営に関する条件をExcelから読み込み、所定の期間わたってシミュレーションを実施して、結果をモデル内の長期収支予測グラフと、Excelの長期収支予測テーブルに書き出します。 シミュレーションの刻み時間は1年で、シミュレーション期間は一般には借入金の返済期間ですが、それ以外の年数を選ぶこともできます。 7種類の要素モデルで必要とされるデータをExcel上に記載し、シミュレーション開始時点で読み込む設定になっています。 経営条件テーブルの一例を以下に示します。

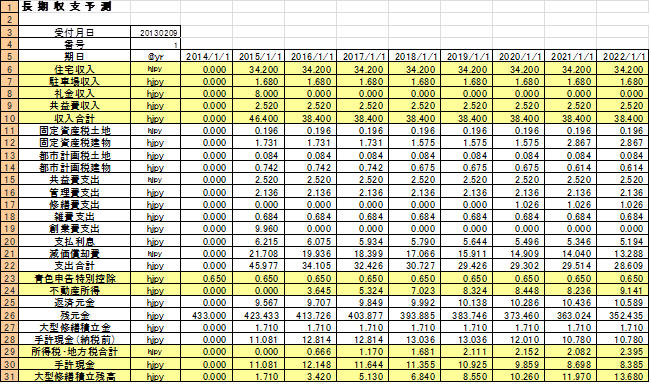

各自の条件でシミュレーションを実施される場合には、現在の値に上書きして変更してください。 なお、モデルの中でExcelは拡張子“xls”のファイルとして取り扱っていますので、この形式で保管する必要があります。 貨幣単位は百万円として、hjpyで表示します。面積単位は平方メータとして、m2で表示します。 融資金の返済方法ごとにマンション経営モデルを用意していますので、元利均等法と元金均等法用の経営条件入力シートは同じフォーマットのものを使用します。 3.1 借入金の返済 借入金:融資を受ける金額で、自己資金は含みません。 返済年数:金融機関が許諾した年数 固定金利期間:金利としては固定金利だけでなく、変動金利もあるわけですが、ここでは返済期間中、固定金利のみの組み合わせとします。以下の年利(固定金利)の継続期間を年単位で記入します。 年利:固定金利です。上記の期間に対応した固定金利を%単位で記入します。 3.2 収入 初期住宅賃料:全室の年間賃料の合計を入力します。 平均入居年数:その地域の入居者の入れ替わり年数の平均値です。 礼金(全室分):全室の礼金の合計額です。開業時には初年度にまとまって収入となります。平均入居年数を過ぎてからは、“礼金(全室分)/平均入居年数”が毎年収入となるとします。なお、敷金は徴収しない設定になっています。 共益費(全室分):その時点の共益費は、共益費(全室分)に空室率を考慮して求めます。各室の共益費については値下げしない設定です。 駐車場賃料:駐車場賃料は不変とし、空き状態はないと仮定しています。仮に駐車場の数が多くて空き状態が考えられる場合には、実情に合した賃料合計を入力してください。 住宅賃料低下率:10年間隔ごとに低下率を設定します。このデータは不動産管理会社の分析データから聞き出すことができます。現在、2013年初めですが、例えば、2003年から2012年までに建設されたマンションのデータの平均がここでは10年までのデータ、1993年から2002年までがここでは11年から20年までのデータという具合になります。 空室率:10年間隔ごとに低下率を設定します。このデータについても不動産管理運営会社の管理データから聞き出すことができます。空室率は外部から分かりやすいので、建築会社にも不動産管理会社にも逆宣伝効果となりますから、空室率は賃料低下率に比べて、低く抑えようとする圧力が絶えず働くようです。なお開業後5年間は、関係者の努力により空室率は0%としています。 3.3 減価償却 基礎額建物:建物本体の取得価格 定額償却率建物:建物本体の定額償却率 耐用年数建物:建物本体の耐用年数 基礎額設備:附属設備の取得価格。創業費で減価償却が可能な項目は含めます。 定率償却率設備:附属設備の定率償却率 耐用年数設備:附属設備の耐用年数 改定償却率設備:附属設備の改定償却率 保証率設備:附属設備の保証率 3.4 各種経費 創業費初年度分:創業費の内、初年度に単年度償却する金額 雑費割合:雑費のその時点の賃料(全室分)に対する割合を%表示 管理費建物:不動産管理会社に支払う住宅の管理費で、その時点の賃料(全室分)に対する割合を%表示 管理費駐車場:不動産管理会社に支払う駐車場の管理費で、駐車場賃料に対する割合を%表示 修繕費割合:毎年発生する修理費で、その時点の賃料(全室分)に対する割合を%表示します。なお、開業後5年以内には修繕費は不要であるとしています。 大型修繕費割合:この大型修理費は確定申告において支出と認められません。しかし、融資金を返済する間に初期投資金の10%以上は積みあてておく必要があると言われており、経年劣化やリフォーム費用として必要になります。毎年の積立額をその時点の賃料(全室分)に対する割合で%表示します。 3.5 資産税関係 土地面積:土地の面積を平方メートル単位で入力 路線価:最新の路線価を入力 建築工事費等:固定資産として計上する建物の工事費を入力 固資税建物削減:固定資産税建物削減率のこと。木造建物と非木造建物の区別は建物本体の耐用年数で3年か5年かを決めています。建物の経年減価表の選択についても同じ方法で行っています。 3.6 所得税・地方税 その他の所得:所得税は所得の合計額に対して税率が決まりますので、この不動産所得以外の所得金額も合計して所得税率のランクを決定します。 3.7 相続税評価額 借地権割合:路線価の数字の後にアルファベットで示されています。 {A,B,C,D,E,F,G}={90,80,70,60,50,40,30}% 借家権割合:全国一律に30% シミュレーション結果は、Excelの長期収支予測テーブルとモデルの中の長期収支予測グラフとの2種類の出力として表現します。 さて、マンションのオーナーに最も望ましい経営条件は、固定金利が低金利である現時点のまま(1.45%)変わらず、住宅賃料低下率と空室率とは0%のままで推移することです。この章ではこの夢のような条件でシミュレーションして、前記の二つの出力形式について説明します。 4.1 長期収支予測テーブル 長期収支予測テーブルの開業直後の部分のみを以下に示します。

上表の項目について以下に内容を示します。 収入合計=住宅収入+駐車場収入+礼金収入+共益費収入

支出合計=固定資産税土地+固定資産税建物+都市計画税土地+都市計画税建物 不動産所得=収入合計―支出合計―青色申告特別控除 返済元金=元利均等額―支払利息 残元金=借入金―Σ(返済元金) 所得税・地方税合計=所得合計額に対する税率で算出した所得税 +地方税(市民税・県民税) 手許現金(納税前)=不動産所得+減価償却+青色申告特別控除 ―返済元金―大型修繕積立金 手許現金=手許現金(納税前)―所得税・地方税合計 大型修繕積立残高=Σ(大型修繕積立金) 手許に残る現金は、手許現金と大型修繕積立残高です。 4.2 長期収支予測グラフ 長期収支予測グラフを以下に示します。

上図の概要を以下に説明します。 上部のテーブルについて: 上端の右側にあるテーブルでは、金融機関の収益である支払利息の累計額と、マンション・オーナーが手にする手許現金の累計を表示しています。今回の経営条件はマンション・オーナーにとって最善の結果をもたらしています。したがって、マンション・オーナーにとって35年間の資本コストの最小値が約1.2億円、収益の最高値が約2.7億円です。 その下の二つのテーブルは、左側が固定金利で、この計算では100年間にわたり、1.45%としています。右側は賃料低下率と空室率で、50年間にわたり0%となっています。 Fig.1 手許現金: 所得税と地方税を納付する前後の手許現金を示しています。一般にマンション・オーナーは、青色の納税前の予測値を業者から表示されるようです。この不動産所得以外には所得がないとした税額を差し引いたものが緑色の手許現金です。 Fig.2 収支と不動産所得: 減価償却費や支払利息が年と共に減少するために、支出合計が低下しています。所得税を算出するベースになる不動産所得は、増加していくことが分かります。 賃料低下率も空室率も0%のままの条件ですから、収入合計は礼金による変動以外に変化することはありません。 Fig.3 支払額内訳: 元利均等法ですから返済金額は変わらず、利息が低下して、支払元金が増加することになります。 Fig.4 元金残高: 元金の返済状況を示しています。 Fig.5 支出額内訳: 減価償却については建物本体は定額法ですが、附属設備は定率法ですからその和は、緑色のように推移します。固定資産税と都市計画税との和については青色で示しています。オリーブ色のその他の支出の中には、創業費支出、共益費支出、雑費支出、管理費支出、修繕費支出が含まれています。赤色は所得税・地方税を示していますが、これは算出のベースである不動産所得が年々増加する傾向にありますので、同じ傾向に推移しています。 Fig.6 相続税の節税効果: マンション経営を検討される場合に、相続税の節税効果も期待されることが多いようです。ただ、相続税そのものについては、関係する要素がマンション建設とは別にいくつもありますので、ここでは建設用地をそのまま更地で保持した場合の相続税評価額に対して、マンションを建設した場合の相続税評価額を計算しています。赤色が更地のままの場合で、緑色がマンションを建設した場合です。結局、この2本の線の間が相続税の節税効果を表していることになります。 前の章では、経営条件の入力フォームとシミュレーション結果の出力フォームについて説明しました。そこでのモデルでは、金利は現在の低金利がそのまま続き、賃貸の需要は旺盛で、空き室は出ないし、賃料を引き下げる必要もないという、マンション・オーナーにとっては夢のような条件でした。

しかし、現実は厳しいわけです。ビジネスとして考えるならば、リスクとなる不確定要素をリストアップして、その発現頻度と影響の大きさとを考慮して対応策を検討しておく必要があります。このような目的に対してPs

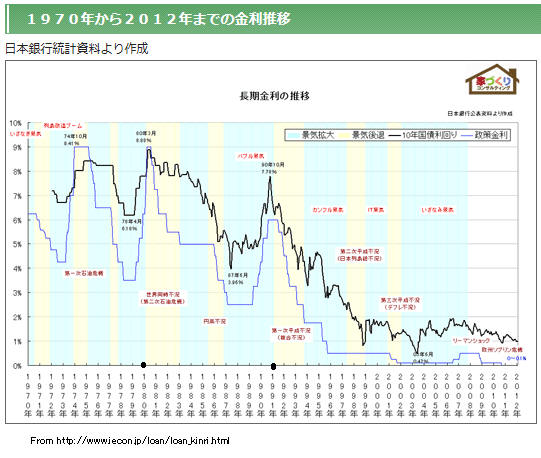

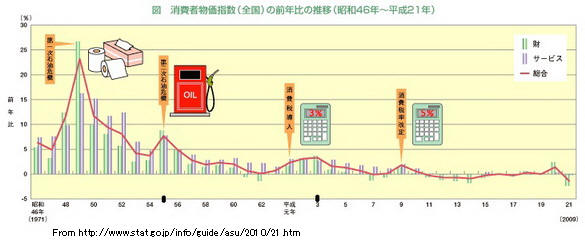

Studioではリスク評価の機能を使うのですが、個人がオーナーのマンション経営でそこまでやるかとの気もしますので、今回は現時点であり得ると考えられる厳し目の条件でシミュレーションを実施してみましょう。 5.1 固定金利期間と年利について 隣国の毛利元就の故事に倣ったのでしょうか、アベノミクスでは3本の矢を取り上げ、「金融緩和」「財政出動」「成長戦略」でデフレを脱却し、名目経済成長率3%を目指すことになっています。この中で、金融緩和に関しては、政府と日銀とが「デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携 について」という共同声明を出して、2%のインフレ目標を設定しました。 さて、どのくらいの期間の内に2%のインフレ目標が達成されるかは分かりませんが、消費者物価が上昇して金融機関の融資の金利が低利のままで据え置かれる可能性があるでしょうか。過去40年程度の消費者物価指数および政策金利と10年国債利回りを以下で見てみましょう。

上の二つの時系列図を眺めると、政策金利あるいは10年国債利回りと消費者物価指数との間には正の相関がありそうです。したがって、仮に2%のインフレ率が達成されたとすると、10年後には金融機関の固定金利が2.5%、20年後には4%に上昇する可能性があるように感じられます。 ここでは、借入金の利率として、10年間は1.45%、その後10年間は2.5%、さらにその後は4%と想定する条件を比較的厳しいあり得る条件として採用します。 5.2 住宅賃料低下率と空室率について もう一つの不確定要素は住宅賃料の低下率と空室率です。いずれも賃貸住宅市場における需給で決まります。その市場の状況を因果関係図で表すと以下の図になります。小さな丸で表した項目が、需給に関連する要素名です。要素が矢印で結ばれていますが、青色は矢元の要素が大きくなると矢先の要素も大きくなるという正の因果関係を表し、赤色は矢元の要素が大きくなると矢先の要素は逆に小さくなるという負の因果関係を表しています。 図の中に丸Rと丸Bとが表示されています。その周りの同じ向きの矢印をたどって一周できると因果ループが存在したことになります。そのループを矢印をたどって回るたびごとに、各要素がどんどん大きくなったり、逆に小さくなったりする場合は、Reinforcing Loopと言い、丸Rで表します。俗っぽく言うと“イケイケどんどん“のループです。もう一つの丸Bのループは、ループをたどるごとに、要素が大きくなったり、次に回ると小さくなったりで、ある値の周りで変動するかまたはある値に収斂する挙動を見せます。これをBalancing Loopと言います。

少しループをたどってみましょう。 マンションを建設して時間が経過するー>建物が劣化したりスタイルが時代遅れになるー>入居引合が少なくなるー>空室が増えるー>家主の利益が減るー>利益が減り金がないから大型修理やリフォームを減らすー>劣化が進みスタイルは益々時代遅れになるー> どうでしょう。ぐるぐる回るたびごとに、このマンションはどんどんダメになります。この丸Rのループは何とかして循環を断ち切る必要がありそうです。 もう一つの丸Rのループをたどってみましょう。 入居引合が少なくなっているー>空室が増え始めたー>家主の利益は減少気味だー>家主は賃料の値下げに抵抗するー>賃料は下がらなかった->賃料が下がらなかったので入居引合は相変わらず少ないー>空室は益々増加だー> この丸Rの循環も断ち切る必要があります。 このように因果関係図からもマンション経営の定性的な傾向は推測できます。一般に、空室は外部の誰にも見えますから、不動産管理会社にとっても建設会社にとっても逆宣伝になります。したがって、業者にとっても空室の増加は抑えたいわけです。そうすると結局、そのしわ寄せが賃料の低下に向かい易くなります。このことは前出の因果関係図では、左側のバランシング・ループで表現されています。 この安易な流れを断ち切ることができる可能性は、思い切った大型修理と時代に合わせたリフォームなのでしょう。しかし、それには資金が必要ですし、追加の投資に対する回収の見通しも必要です。 ところで、賃料の低下率について詳しくは知りませんが、東京地方に比べて関西地方の方が厳しいようです。聞くところによると、年数が経つにつれ、初期賃料に比べて賃料低下率が30%にもなることがあるそうです。賃料低下に対して経営努力でカバーできることは、①その地域に合った建物の計画・設計をして、②劣化の起きにくい施工法を採用し、③年数が経ってその地域にミスマッチするようになったら、果敢に大型修繕やリフォームに打って出ることでしょうか。結局それには軍資金が必要になりますから、大型修理の積立金は不可欠になりそうです。 さて、この章のシミュレーション計算では、空室率は5年間は0%、その後の5年間は5%、その後は10%と想定します。賃料の低下率については、最初の10年間は0%、次の10年間は5%、次の10年間は10%、さらに10年ごとに20%と30%と想定します。ただ、今回のシミュレーションは35年間ですから、賃料の低下率は20%までで、30%を適用するまでには至りません。 ところで、一括借り上げについては、様々な誤解があるようです。前出の因果関係図にもありますように、不動産管理会社にとっては、空室が増えると空室分のオーナーへの賃料相当額の支払い分が利益を蝕みますから、空室が増えるのは極力避けたいでしょう。ですからそんな状況になれば2年ごとの賃料改定年には、賃料を下げたいと提案することになります。。 こんな状況の中でオーナーとしては安易な賃料低下を避けるために、一括借り上げを依頼する不動産管理会社との契約で、“一度に何%以上下げない”との契約条項を設けるようにとの不動産コンサルタントのアドバイスがあるようです。ただ、下図を見ていただけると分かるように、2年ごとにわずか1.8%だけずつ賃料を低下させても、 40年目には最初の賃料の30%Offになります。

いずれにせよ、オーナーは所有するマンションの賃料の低下率と空室率がどのように推移し、当初の経営計画(時系列的にも明らかに表現されている形式)に照らして、どのような関係になっているか、また近い将来どうなる可能性があるかを冷静に把握しておくことが大変重要だと思われます。

5.3 想定したあり得る厳しい条件におけるシミュレーション結果 想定した不確定要素の経営条件を以下にまとめて示します。 固定金利期間={10,10,10,10,10}年 金利={1.45,2.5,4.0,4.0,4.0}% 住宅賃料低下率={0,5,10,20,30}% 空室率={5,10,10,10,10}%

住宅賃料低下率と空室率とは10年ごとの値です。 上記以外の経営条件は4章のデータと同じです。 長期収支予測グラフを以下に示します。

右上のテーブルによると、利率が上がった分、金融機関に支払う支払金利の累計は、約2億円になります。それに反してオーナーの手許現金の累計は、約1.3億円と半減します。 Fig.3によると、利率が上がるたびに元利均等支払額は増加し、Fig.2によると賃料低下と空室増加の影響で収入は段階的に減少しています。 Fig.1によるとその結果、オーナーにとって最も重要な手許現金は、10年ごとに段階的に減少し、納税後の手許現金は30年を過ぎると、遂にはマイナスに陥ってしまいます。いわゆる持ち出しです。 このひどい状態を回避するためにオーナー自身ができることは、①住宅賃料の低下率を30年経過した時点でも、現状想定した20%まで下げない対策を立てる、②空室率を10%にならないようにマンションの魅力を引き上げる対策を立てる、③手許現金が潤沢なうちに貯蓄して終盤の欠損期に備える、④借入金の返済が終われば手許現金は大幅に増えるのだから欠損期には自己資金を注ぎ込む、でしょうか。 それとも、借入金の利率が4%まで上がらないように、神頼みでもしますかねえ... 6.1 元金均等法により借り入れた場合のシミュレーション 実はもう一つ対策として考えられることがあります。ただこれも金融機関という相手あっての話ですから容易に採用できる方法ではありません。それは、返済方法を元利均等ではなく、元金均等にすることです。多くの金融機関では元金均等の返済方法を受け付けていませんので、一般的には無理かもしれません。 前の5章と同じ条件で35年間のシミュレーションを実行しますと、金融機関が受け取る支払利息の累計は約1.7億円、オーナーの入手できる手許現金の累計は約1.5億円になります。そこで、金融機関が受け取る支払利息の累計が、5章のシミュレーション結果の約2億円とほぼ同じになるように、各期間の利率を同じ割合で上げることにします。その割合を求めると、倍率が1.16倍となり、各期間の利率は、1.45%->1.68%、2.5%-> 2.90%、4.0%-> 4.64% となります。 この利率で融資を受けて元金均等法で返済した場合のシミュレーション結果を以下に示します。

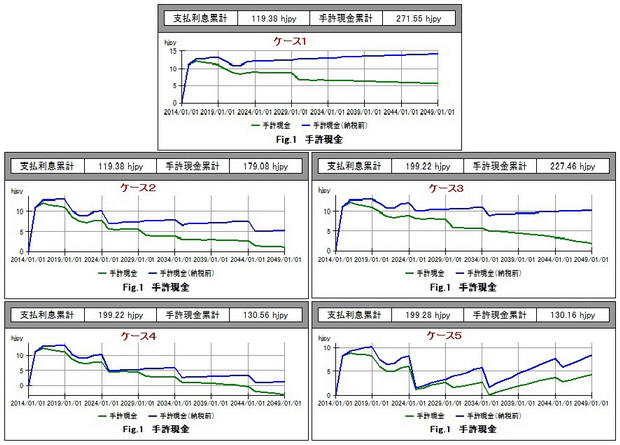

右上のテーブルによると、金融機関が受け取る支払利息の累計は約2億円で、オーナーが得ることができる手許現金の累計は約1.3億円です。これらの金額は、前の5章の元利均等法の場合とほぼ同じです。しかし、オーナーの手許現金の時間的な分布をFig.1でご覧ください。納税後の手許現金もマイナスになることはなく、開業から10年経った後は、金額としては500万円以下ではありますが、オーナーは比較的安定した手許現金を得ることができそうです。 6.2 それぞれの経営条件でシミュレーションした結果の比較 これまでに3種類の経営条件で行ったシミュレーションの結果を見てきました。もう二つ別の条件のシミュレーションを実施して、オーナーに最も関心がある手許現金の結果のグラフを並べて比較してみましょう。新し加えた二つの条件は、利率が1.45%のままで、賃料低下率と空室率とがあり得る厳しい条件の場合(ケース2)と、賃料低下率と空室率とは0%のままで、借入金の利率のみが段階的に上昇する場合(ケース3)です。取り上げる経営条件を以下の表にまとめます。

シミュレーション結果の内の手許現金のグラフを以下に示します。

ケース2とケース3とを比較すると、ケース3の手許現金の方がほぼ全期間にわたって大きな値になっています。その累計も約25%大きな値です。ケース1と比べて、ケース2は賃料低下と空室影響を加味したもの、ケース3は利率上昇を加味したものです。これらの結果によると、この程度の利率の上昇であるなら、この程度の賃料低下率と空室率の組み合わせより影響が小さいと判断できます。 次に、元利均等法のケース4と元金均等法のケース5とを比較すると、これは前述のように手許現金の累計も金融機関に支払う利息の累計もほぼ同じですが、手許現金の時間的な分布はケース5の元金均等法の方が平滑化されていて安定しています。 6.3 モデリングとシミュレーションのまとめ マンション経営をビジネスとして捉えるなら、ビジネス・プロセスは単純で明確であると言えます。さらに、何が不確定要素であるかについても明らかになっていますから、経営にあたるオーナーがリスク管理をする上で注意すべきポイントは絞られます。 したがって、経営過程でダイナミックなこのようなモデルを走らせながらその時点ごとの経営条件を検討するような必要性まではないでしょう。しかし、開業当初に想定される様々な条件に基づく仮想経営予測は持っておいて、想定していた仮想経営結果から経営過程の実情が外れ始めたら警告として認識し、環境を含めた経営条件を調査分析し、早めに手を打つことが肝心だと思います。 今までのシミュレーション結果によっても分かったように、賃料の低下と空室率とは経営状態を大きく左右しますから、年を経た後の大型修理とリフォームの決断は、追加資本の回収も考慮した上で、冷静にかつ果敢に決断する必要がありそうです。 さて、マンション経営をビジネスとして捉えて思考してきましたが、よく考えてみると個人によるマンション賃貸業のような不動産業は、三ちゃん農業と言われていた頃の農業に似ているなと、ふと思いました。がつがつとビジネスとして考えなくても良い立場の、ある意味で幸せな人たちが、農業では食えれば良いのだからと言いながら、マンション賃貸業では税金が払えれば良いのだからと言いながら取り組んでおられるのかもしれません。 しかし、違いもあります。農業では株式会社のような法人参入の障壁はまだまだあるのですが、マンション賃貸業ではそれは全くありません。例えるなら、武装を凝らしたプロのマンション経営の企業群の中に個人のマンション経営者が半ば裸身のまま突入していくようなものです。プロの業者は今まで述べてきたようなダイナミックな手法を駆使して、時々刻々の経営戦略を検討しているわけですが、個人のオーナーはそうはいきません。 そこで思うのですが、個人オーナーにマンション建設を提案される建設業の方々には、マンション経営のユートピアのような上述のケース1のようなあり得ない長期予測を示すだけではなくて、あり得る範囲の経営条件における長期予測についても提示していただきたいものです。そして、オーナーの利得の幅を明確に説明する責任を感じていただければ幸いと思います。もちろん、ビジネスですからマンション経営の経営責任はオーナーにあることは承知の上です。

7.1 モデルのダウンロード そのような方にはモデルをダウンロードして、フリーのPs Studio 9 Demo版で試していただくことができます。もちろん、商品版のPs Studio 9をお持ちなら、全く問題はありません。 Ps Studio Demo版のダウンロードは、下記のURLから進んでください。 http://www.posy.co.jp/PS-download.htm モデルは、下記の行をクリックしてZIPファイルをダウンロードして、解凍してください。 元利均等返済モデル、元金均等返済モデル、入出力用のExcelブックが一緒に圧縮されています。 なお、経営条件をExcelシートから変更してシミュレーションされる場合には、モデルの中で定数変数の多くにPermanentであることを設定するピンが打ってありますから、リセットボタンだけでなくピンを抜くためのアイコンもクリックした後、シミュレーションを始めてください。 7.2 シミュレーションの依頼 このSD閑話-20でお話ししたのと同様のアパート/マンション経営について検討したい場合には、ダウンロードしたモデルを使ってご自分で実施することができるわけですが、余り得意とされない場合には計算を依頼いただくこともできます。受託計算をビジネスにしていませんのでフリーです。ただし、計算結果は保証できませんし、計算条件や計算結果に対してアドバイスも一切できません。 ご依頼いただいた場合には、守秘義務を約束しますので、遠慮なくお申し込みください。 ご依頼いただく場合には下記のデータをお送りください。

(1)依頼者情報

(2)計算条件

(3)送付先 SD閑話-20 了

|